持股还是持币过节? 54%私募这样说

2022-09-29 09:34:56来源:私募排排网

转眼,2022年三季度已接近尾声,即将迎来国庆小长假。根据沪深交易所的安排,国庆小长假将休市7天,再加上2天的周末,A股市场将连续休市9天。

目前,距离国庆还剩下3个交易日,市场对于“持股”还是“持币”过节的讨论也逐渐升温。

回顾过去几年,A股市场都会出现“假期效应”。国庆节前,A股市场经常出现市场流动性收紧、成交量萎缩的格局。同时,市场面临调整风险,直至节后市场风险释放,市场情绪才有明显的恢复。

尤其今年以来,在诸多因素的影响之下,金融市场情况复杂,全球主要权益市场均下跌,A股不仅面临节前的调整,也在外盘市场的影响下承压。在目前市场形势下,应该持币过节还是持股过节?

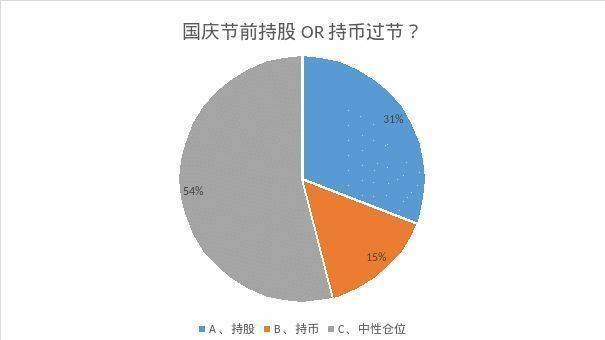

私募排排网对此展开调查,调研结果显示,54%的私募认为虽然各方面负面因素仍存,但市场估值消化已基本充分,因此建议保持中性仓位过节,另有31%的私募认为主要利空靴子已经落地,而且市场也有较为充分的体现,因此相对倾向于持股,仅有15%的私募较为悲观,倾向于持币过节。

此外,国庆长假前后A股会怎么走?国庆节后投资者可以挖掘哪些投资机会?针对这些问题私募排排网采访了黑崎资本创始合伙人陈兴文、广州圆石投资研究员李益峰、明泽投资首席策略官周荣华、中睿合银等。

持股还是持币?私募观点各不一

目前,市场在通胀、疫情、地缘冲突等影响下导致市场缺乏信心,对于持股还是持币过节,黑崎资本创始合伙人陈兴文在接受私募排排网的采访时表示,在政治层面上,近日中方与美方开展了多次会议,与西方世界握手言和;在个股层面上,新能源、周期股、半导体、消费等板块都跌到了2800点的水平,近一步挤压了过热赛道白马们的泡沫,跌出了性价比。另外,随着十月大会的临近,市场利好的声音不断,每日交易量从九月初的缩量行情开始转向激活行情。综合来看,在仓位上相对倾向于持股。

明泽投资首席策略官周荣华表示,首先,美联储加息预期仍在,年内预计还要加息125个BP,美元指数持续上行,人民币汇率存在进一步贬值空间。其次,乌克兰四州公投结果即将出炉,入俄几无悬念。但从目前上证指数估值看,PE(TTM)11.9倍,处在历史10%估值分位数,位于底部区间。整体来看,A股估值消化已基本充分,建议保持中性仓位过节。

广州圆石投资研究员李益峰认为,国际环境上中美在地缘政治、科技创新等领域冲突不断加剧,国内环境上弱复苏的经济局面维持很长一段时间,增速进一步向上会受到疫情防控、地产投资等问题的拖累,但是向下有基建投资、出口、制造业投资的支撑,整体上比较倾向于中性仓位过节。

中睿合银表示,当前市场不具备持续下跌的条件,未来更多可能提供结构性轮动机会。但是由于短期无风险利率和国内经济环境有较多负面因素,因此当前并不是大举加仓进攻的最好机会,仍然维持中性偏低的仓位。

多还是空?国庆前后行情展望

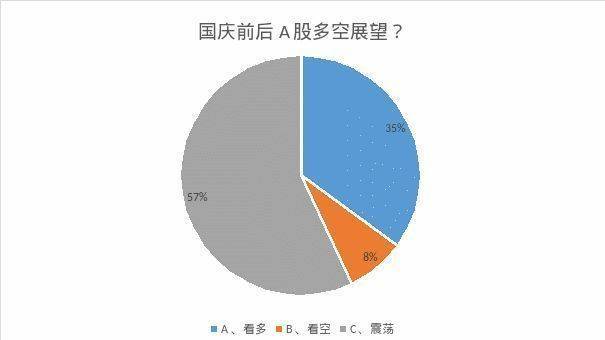

谈及国庆前后A股多空展望,私募排排调研结果显示,57%的私募认为市场持续缩量,多空动能均不足,国庆前后市场会延续震荡走势,有35%的私募表示指数已然处于历史低位,因此相对看多,另外看空私募占比为8%。

具体来看,陈兴文认为,国庆后会迎来消费的刺激行情,同时看多的基础在于社保基金的持续买入。在中国股市历史中,有两次大上涨行情,第一次是2007年,第二次是2015年,两次均是社保基金的提前布局入场后引发的。因此对于2022年的尾声,也抱有同样的期待。

李益峰表示,货币政策一方面受到国内CPI上涨3%、中美政策利差的掣肘难以宽松,市场持续震荡调整为主。

周荣华介绍说,在“保交楼”等政策实施下地产失速下行风险逐步化解,国内经济将延续弱复苏态势,大会前稳增长政策基调不变,叠加流动性充裕,市场估值水平接近历史底部区间,不存在持续下跌的可能性,预计本轮调整已经步入尾声,存在左侧配置机会,相对看多。

中睿合银认为,向后展望,宏观经济谨慎但不悲观、流动性海外紧国内松、市场整体估值水平中性偏低。

国庆后哪些投资机会值得挖掘?

具体投资机会方面,私募排排调研结果显示,38%的私募更看好低估值、防御类的大市值蓝筹板块,24%的私募认为大盘成长股与大盘白马股短期调整充分,相对更有机会,22%的私募表示中小盘股成长股经历深度调整后,后期会更受青睐,还有16%的私募看好油气、煤炭、电力等在内的周期股。

对此,陈兴文表示,国庆前后市场将持续跑出结构性机会,尤其面对在全球剧烈的通胀压力下,能源、战争、航运危机不断。在全球能源危机的阴霾下,持续的全球通货膨胀下,基于国家之间的不安全感,各国会抓紧时间配置大宗能源股和周期股,尤其是煤炭、油气、电力板块,冬天越近,这块的上涨价格越有想象空间。

李益峰表示,短期风格继续偏向中小盘成长,主要是以新能源、工业自动化、半导体为代表的新兴制造。业对内实现进口替代,对外抢占国际中高端市场,未来这一趋势有望延续,从而推动成长型公司的业绩持续高增。另外,医疗医药调整近2年,不要对这么大空间的赛道,过于悲观。长期来看,医药板块风险已经大量释放,短期来看还稍有不确定性,但消费医疗不受支付政策的压制,龙头企业的估值调整到在合理区间。

周荣华表示,节前市场避险情绪浓厚,成交量持续萎缩。但当前货币政策依旧宽松,经济处于弱复苏态势,从成长向价值切换的时机还未成熟。当前中小盘股经历深度调整后,叠加流动性合理充裕,后期预计更受青睐。

中睿合银表示,当前宏观弱复苏且疫情持续扰动,我们判断结构性机会将主要来源于成长赛道中细分环节的盈利弹性和宏观经济复苏及其相关受益行业,未来的关注点仍然会在高速成长的成长类方向和稳定增长的偏消费方向。