私募大师:8月加仓力度最大的股票私募减仓最猛(附股)

2022-09-14 16:25:33来源:私募排排网

在中秋节前夕,A股市场出现阶段性反弹,蓝筹股反弹力度较大,加之国常会再度提及盘活专项债等稳经济措施,地产以及工业金属等板块有所上涨;光伏内部涨跌互现,受电池龙头股拖累,创业板指表现较为落后。

美联储誓言将继续收紧政策以平抑火热通胀,市场对未来政策收紧预期有所消化,全球主要资本市场普遍上涨。截至9月9日收盘,纳斯达克周涨幅为4.10%,中证500周涨幅为2.72%,上证指数周涨幅为2.37%,沪深300周涨幅为1.74%,创业板指涨幅为0.6%。

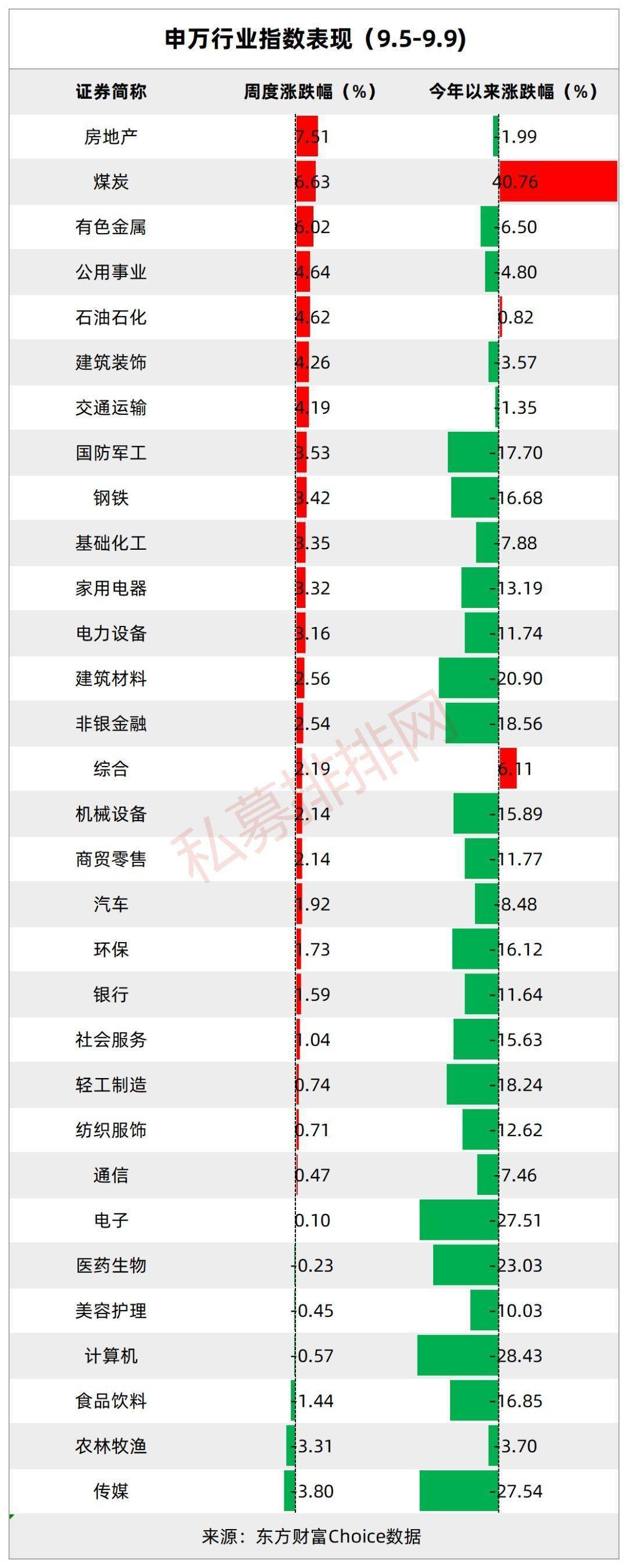

市场整体呈现出风格切换特征,顺周期行业在地产政策边际改善情况下短期表现较为亮眼。根据申万一级行业分类,本周涨幅居前的板块主要是房地产、煤炭、有色金属、公用事业、石油石化等,其涨幅分别是7.51%、6.63%、6.02%、4.64%、4.62%等;本周跌幅居前的板块主要是传媒、农林牧渔、食品饮料等,其跌幅分别为-3.80%、-3.31%、-1.44%等。

百亿私募大佬坚定看多做多港股,业绩如何?

私募排排网组合大师数据显示,截至9月2日,股票私募仓位指数为80.23%,较上周小幅下降了0.26%。股票私募仓位指数在经历了8月份的加仓之后,在市场大幅调整期间,股票私募倾向于顺势而为,在市场下跌过程中降低了自身的仓位水平。整体来看,主要是仓位较重的股票私募有小幅减仓。

分规模来看,8月加仓力度最大的股票私募减仓最猛,私募排排网组合大师数据显示,截至9月2日,百亿股票私募仓位指数为81.19%,较上周大幅下降了5.05%,同时也终结了仓位指数连续三连涨的势头。越来越多高仓位百亿私募倾向于将仓位降至中等偏上水平。

百亿股票私募整体仓位回落,但也不乏部门管理人坚定持股不动摇。近期希瓦资产梁宏在与投资人交流时表示港股迎来历史性配置机会,会陆续调仓加大配置。梁宏提出,“我认为港股目前估值仅仅高于2008年金融危机10%左右,是历史性配置机会。港股在目前位置或者更低位置震荡,我会陆续调仓加大配置。”

梁宏进一步表示,对于一个股票,短期股价会受到当期负面信息,当期业绩,指数下行等多因素导致股价持续走低,但是我们必须看以后,忽略短期因素,这类超跌股票要以较长眼光去看,度过困难时期,股价修复空间巨大。并且自己对持有的长期看好的股票持续下跌并不会质疑,也不会变得不信任公司。有些股票跌了甚至会变得有些欣喜,因为可以买到越来越多自己看好公司的股数。疫情总会过去,经济也总会好转,港股也总会反转。

私募对于港股的预期出现分歧,梁宏虽大张旗鼓看多做多港股,但是此前同样看好港股的格雷资产在最新月报中却提出难有大的反攻。格雷资产认为,“对于港股市场来说,港股的业绩来自于国内,而流动性受制于美联储的资金面,所以,港股未来在美联储继续维持鹰派的立场下不容易有大反攻的表现,但是小的反攻还是可能的。”

梁宏是希瓦资产的创始人与投资总监,曾从事美股职业交易员6年,并在美股、港股、A股三地市场超过10年投资经验,擅长成长股投资、价值投资。梁宏自2012年活跃于投资交流社区,随后开启私募创业,凭借不错的业绩与人气积累,希瓦资产也是快速跻身百亿私募行列。

不过随着规模的增长,加之高仓位的风格,以及2021年在市场高位发行基金,梁宏的业绩也是略显力不从心,在连续几年大幅跑赢大盘后,梁宏在2021年业绩为***%,较沪深300指数仅取得***个百分点的正超额,其近一年业绩更是跑输大盘***个百分点。不过拉长统计周期后,梁宏的过往业绩在百亿私募中依旧可圈可点。

【应合规要求,私募基金不能公开展示,文中涉及私募收益数据用***替代。】

私募看市

复胜资产:

展望后续,市场短期进入较为纠结的状态。考虑到距离年底仅剩四个月,投资者也大概率会降低对于年内经济增长的预期水平。针对细分结构,由于疫情外部干扰,导致投资者今年很难对上市公司的盈利维持性做归因拆分,在缺乏外部确定性指导的情况下,无论是消费、制造还是要素,都存在一定的投资逻辑支撑。这就很容易导致市场“短视”,更多地通过交易进行盈利确认。今夜月明人尽望,不知秋思落谁家。最后我们还是要在不确定性里寻找确定性,通过对于业绩外延趋势的跟踪来寻找投资机会。

磐耀资产:

面对不断变化的风格切换,我们认为与其不断地追逐市场风格,过度博弈最终效果可能并不理想,不如在自己的节奏上寻找确定性机会。本周我们核心配置的行业中国防军工行业迎来预期改善,过去几年表现相对弱势的主机厂领涨板块,原因有几点:

1、我们认为主机厂基本面在未来几年本身就会迎来明显改善。

2、主机厂市值在产业链各个环节也处于价值洼地。

3、今年是国企改革三年行动方案最后一年,主机厂有望迎来大面积股权激励,这将扭转市场对主机厂利润释放、公司治理等环节的悲观预期。我们认为在主机厂带动下军工板块有望迎来一波整体性机会。

名禹资产:

投资策略上,全国疫情数据近期出现回落,重要会议时点临近,稳增长预期再度升温;8月新增社融规模2.43万亿,略高于市场预期;央行降低外汇存款准备金率,人民币单边贬值预期暂缓。综合来看,我们认为市场仍为震荡存量博弈格局,但边际向好的线索正在增多。

市场风格上,我们认为“高低切换、大小转换”的风格特征还在继续。投资机会上,关注受益全球能源短缺,价格高位或有上涨预期的煤炭、油气、电解铝、工业硅相关个股,关注基本面见底,边际改善的地产链。半导体国产化的必要性和迫切性提高,关注半导体设备、材料、高端数字芯片和模拟芯片等细分行业。关注周五公布的8月投资、消费、工业增加值数据。

华安合鑫:

展望后续行情,我们依然谨慎乐观,随着中报披露的结束和产业政策的动态变化,市场资金在进行一定的切换:前期热门板块的很多高估值的股票赚钱效应在变差,而前期跌幅较深的一些大市值白马股,在超预期业绩增长和政策边际向好的刺激下,走出了连续的反弹行情。

短期市场出现高热度普涨行情的概率较低,更倾向于认为会出现指数温和变动的分化行情。我们的策略仍是通过基本面研究,多挖掘出安全边际高的优质个股,择机建仓,更均衡地进行配置,这也正是我们当前正在做的事情。

久期投资:

上周债券市场收益率先下后上,周内波动增大。非常短期而言,债券市场在前期快速上涨以后,机构仓位整体有所抬升,杠杆和久期都创年内新高。与此同时,前期利多因素经过充分消化以后并没有新增利好。从预期层面,市场开始担心重要大会前后政策的放松(短期难证伪),以及,9月实物工作量形成宽信用;海外风险上升,9月联储加息75bp靴子落地,市场预期剩下两次(11月、12月)加息是50、25bp;欧洲能源危机阶段性缓解。